Retrouver une stabilité budgétaire nécessite d’explorer toutes les solutions contre le surendettement disponibles. De l’accompagnement pédagogique à la restructuration de la dette, découvrez les étapes clés pour reprendre durablement le contrôle de vos finances personnelles.

Lorsque les dettes s’accumulent et que chaque fin de mois devient une source d’angoisse, il peut sembler particulièrement difficile de retrouver une respiration financière. Cette situation éprouvante, souvent marquée par la pression des créanciers et la peur de ne plus pouvoir honorer ses engagements, fragilise tant la confiance en soi que l’équilibre familial.

Face à ce sentiment d’impuissance, la priorité est de ne pas rester isolé. Comme le rappellent souvent les acteurs de l’inclusion économique : « La première étape pour assainir ses finances est de rompre le silence ; l’isolement est le principal facteur qui transforme une difficulté passagère en une spirale durable. » Il existe des réponses concrètes et accessibles pour sortir de cette impasse.

Ce cheminement exige d’être conseillé avec objectivité et d’avancer pas à pas, en s’appuyant sur des dispositifs adaptés à la gravité de la situation.

Privilégier la prévention et l’accompagnement social

Le surendettement se caractérise par une incapacité manifeste à faire face à l’ensemble de ses dettes non professionnelles (crédits à la consommation, arriérés de loyer, factures d’énergie ou impôts). Dès les premiers signaux d’alerte, la réaction la plus protectrice consiste à solliciter un accompagnement budgétaire.

Des structures dédiées, telles que les Points Conseil Budget (PCB) ou les associations d’aide sociale, sont présentes partout en France pour proposer des diagnostics gratuits et confidentiels. Ces professionnels vous aident à prioriser vos dépenses essentielles, à établir un tableau de bord mensuel et, le cas échéant, à négocier des délais de paiement directement avec vos créanciers.

Ce travail d’analyse commence souvent par une étape technique indispensable : maîtriser la conversion de votre salaire brut en net, afin d’établir un diagnostic précis sur la base de vos revenus réellement perçus chaque mois.

Dans certains cas, recourir à un microcrédit social peut également permettre de financer un besoin urgent (comme la réparation d’un véhicule indispensable pour travailler) sans aggraver la charge d’endettement globale.

Prenez le cas de Laurent. À la suite d’une perte d’emploi soudaine, ses revenus ont baissé drastiquement, rendant le paiement de ses trois crédits à la consommation impossible à assumer. En surmontant sa gêne pour contacter un travailleur social, il a pu geler temporairement certaines créances, réévaluer ses aides sociales et éviter que sa situation ne se dégrade vers un contentieux juridique sévère.

Si la situation s’avère irrémédiablement compromise, ces mêmes conseillers pourront vous accompagner dans le dépôt d’un dossier auprès de la commission de surendettement de la Banque de France.

Ce dispositif public offre un cadre sécurisé pour suspendre les poursuites et étudier des aménagements, voire un effacement partiel, des dettes, bien qu’il implique une inscription au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP).

Que faire lorsque la prévention ne suffit plus ?

Il arrive fréquemment que les démarches de prévention atteignent leurs limites. Vous avez peut-être déjà réduit vos dépenses au strict minimum, optimisé vos contrats d’assurance et d’énergie, et supprimé tout superflu, mais le capital restant dû demeure trop important par rapport à vos ressources actuelles.

Dans cette phase de transition, la gestion stricte de votre trésorerie est vitale pour ne pas créer de nouveaux découverts bancaires. Cependant, faire preuve de discipline ne suffit pas toujours à résorber mécaniquement des mensualités qui étouffent votre reste à vivre.

Lorsqu’il devient évident que les ajustements quotidiens ne permettront pas de rétablir l’équilibre, il est temps d’explorer des mécanismes de restructuration globale.

Assainir ses finances grâce à la restructuration de dettes

Lorsque les démarches préalables ne suffisent plus à rééquilibrer le budget et que l’accompagnement social a atteint ses limites, il devient nécessaire d’envisager une approche différente. Plutôt que de multiplier les interlocuteurs bancaires et de subir des taux d’endettement intenables, opter pour un regroupement de prêts peut s’avérer être une solution de financement adaptée.

Reprendre son souffle financièrement

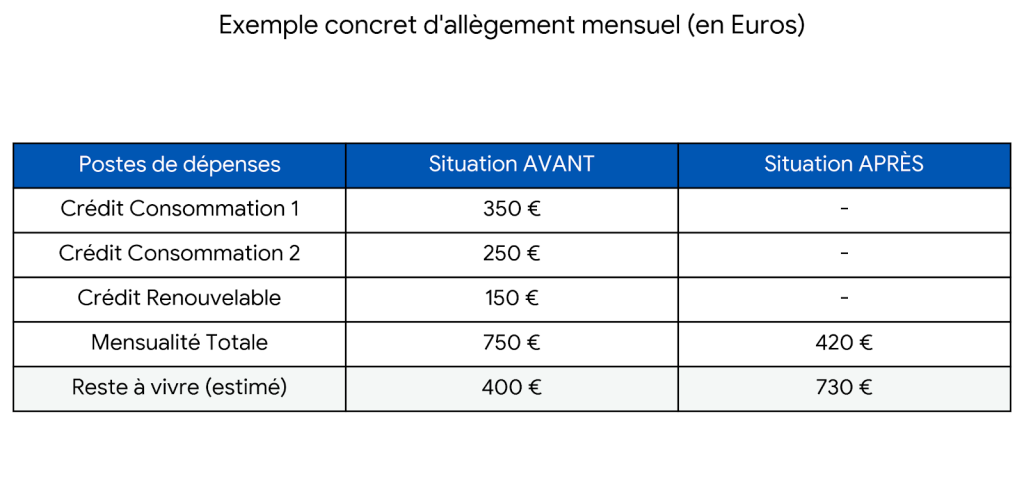

La restructuration de dettes permet de transformer une situation complexe en une gestion simplifiée.

En regroupant vos créances, vous obtenez une mensualité unique, calibrée sur vos revenus réels, afin de restaurer durablement votre reste à vivre.

Cette opération, communément appelée rachat de crédits, permet de rassembler l’ensemble de vos emprunts en cours (et parfois même certaines dettes personnelles ou fiscales) en une seule et unique ligne de crédit. L’objectif immédiat est d’obtenir une nouvelle mensualité allégée, calculée en fonction de votre capacité réelle de remboursement à l’instant T.

En contrepartie de cette diminution de la charge mensuelle, la durée de remboursement est allongée, ce qui implique logiquement une augmentation du coût total de l’opération.

Avant de s’engager dans cette voie, il est essentiel de constituer un dossier solide, incluant vos justificatifs de revenus et l’historique de vos crédits. Une étude de faisabilité rigoureuse permettra de vérifier si cette option est viable pour votre profil.

En s’appuyant sur cette restructuration, combinée à la discipline budgétaire acquise grâce à l’accompagnement initial, il devient alors possible de retrouver une gestion saine et d’envisager l’avenir financier avec davantage de sérénité.

FAQ : 3 questions décisives sur les solutions contre le surendettement

Quel est le délai moyen pour mettre en place des solutions contre le surendettement ?

Le temps de mise en œuvre dépend de l’option choisie. Si un premier rendez-vous avec un conseiller social (PCB) peut se faire en quelques jours, la validation officielle d’un plan par la Banque de France ou le déblocage des fonds d’une restructuration bancaire nécessite généralement entre 3 et 6 semaines. Il est donc crucial d’entamer ces démarches avant d’être en situation d’urgence absolue.

Le conjoint est-il systématiquement impacté par ces démarches ?

L’implication de votre partenaire dépend de votre régime matrimonial et de la nature des contrats signés. Si vous êtes co-emprunteur ou que vous possédez un compte joint, les deux personnes seront concernées par la restructuration. En revanche, des dettes contractées seul, sous un régime de séparation de biens, n’engageront que vous lors de la mise en place de vos recours.

Conserve-t-on ses cartes bancaires et chéquiers pendant la procédure ?

Tout dépend du niveau d’intervention. Dans le cadre d’un regroupement de prêts amiable (rachat de crédits), vos moyens de paiement classiques restent actifs.

En revanche, si vous déposez un dossier officiel d’insolvabilité, votre banque peut décider de retirer votre chéquier et votre carte à débit différé pour les remplacer par une carte à autorisation systématique (anti-dépassement), afin de sécuriser strictement votre budget quotidien.

Publications similaires :

Netech : outils numériques au service de l’inclusion financière

Netech : outils numériques au service de l’inclusion financière

E-Carte Bleue de la Banque Populaire : sécurité bancaire : progrès ou frein pour les publics exclus ?

E-Carte Bleue de la Banque Populaire : sécurité bancaire : progrès ou frein pour les publics exclus ?

Prix cheque de banque Credit Agricole : coût de l’accès aux services bancaires : une barrière invisible ?

Prix cheque de banque Credit Agricole : coût de l’accès aux services bancaires : une barrière invisible ?

Distingo : 5 atouts révolutionnaires pour une épargne accessible et solidaire

Distingo : 5 atouts révolutionnaires pour une épargne accessible et solidaire